國貞克則先生に聞く「決算書の読み方 初心者向け」全6回(4)キャッシュフロー計算書(CS)とは

文/國貞克則 |

目次[非表示]

キャッシュフロー計算書(CS)は会社の収支計算書

第2回から第4回は、財務3表の構造をそれぞれ簡単に説明していきます。

今回第4回はキャッシュフロー計算書(CS)です。CFということもあります。

まとめて読むには、この記事上部の表題の下にあるタグ(#がついて丸で囲ってある単語)の、「決算書」または「國貞克則」をクリックしてください。更新されている記事まで表示されます。

CSは英語で“Cash Flow Statement”、直訳すれば「現金流れ計算書」、つまりCSは現金の出入りを表す「収支計算書」です。

収支計算書は、通常「収入」「支出」「残高」の3つの欄に分かれていますが、企業が作る収支計算書であるCSは違った分かれ方をしています。「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つの欄に分かれています。なぜこのように分かれているかということは、連載の第1回で説明したとおりです。

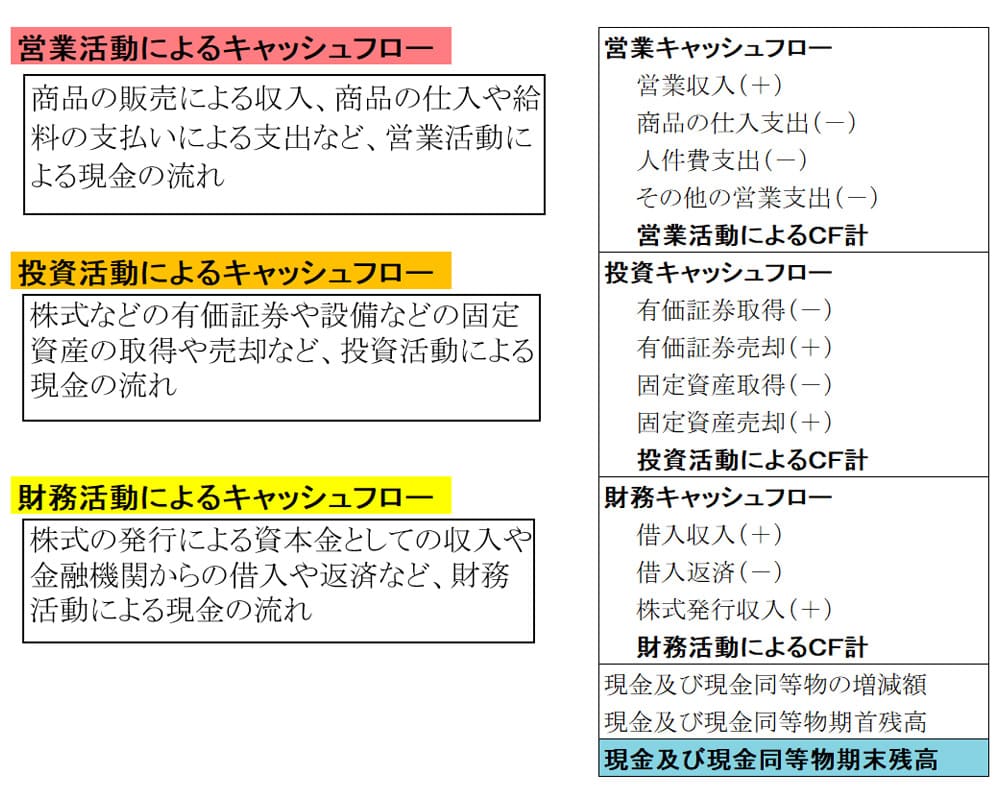

図4-1で各欄に何が書かれているかを説明していきましょう。一番上の営業キャッシュフローの欄は、商品やサービスの販売による収入や、商品の仕入や給料の支払いによる支出など、営業活動による現金の動きが表されています。

図4-1 CSの構造

キャッシュフロー計算書(CS)の構造

キャッシュフロー計算書(CS)の構造

図4-1のCSの表の中の項目を見てください。営業収入(+)、商品の仕入支出(-)、人件費支出(-)、その他の営業支出(-)など、現金が入ってくるものは(+)、現金が出ていくものは(-)で表されています。

真ん中の投資キャッシュフローの欄は、株式などの有価証券の取得や売却、工場や設備などの固定資産の取得や売却など、投資活動による現金の動きが表されています。

図4-1のCSの表の中の項目を見てください。有価証券や固定資産を取得すれば現金が会社から出ていくので(-)、有価証券や固定資産を売却すれば現金が会社に入ってくるので(+)で表されています。

一番下の財務キャッシュフローの欄は、株式発行による資本金としての収入や、金融機関からの借入やその返済など、財務活動による現金の動きが表されています。

図4-1のCSの表の中の項目を見てください。借入をしたり、株式発行して資本金を注入してもらったりすれば現金が会社に入ってくるので(+)、借入金を返済すれば現金が会社から出ていくので(-)で表されています。

キャッシュフロー計算書(CS)の重要性が高まってきている

昔は、決算書と言えば基本的にPLとBSでした。それは、人為的に作りだした事業年度(通常1年)の営業活動を正しく計算するということがまず必要だったからです。つまり、PLは1事業年度の正しい営業活動を反映させるために、現金の動きのありなしにかかわらず取引が成立すれば、その取引はその事業年度のPLに計上されます。しかし、このことによってPLだけでは現金の動きがわからなくなってしまいました。

さらに、PLは会計上の前提や認識によって正しい利益を計算していきますので、それが少し悪用されればすぐに粉飾に繋がっていきます。

一方、CSは現金の動きをあらわす表ですから、なかなか粉飾できません。CSの現金残高が、金庫や金融機関に預貯金されている現金と一致しなければ、CSはどこかが間違っていることになるからです。

私の会計研修には、米国の子会社に社長として赴任したが、「会計がわかっていないと社長は務まらない」と言って、帰国時に私の会計研修を受講される方がおられます。彼らが口を揃えて言うことは、米国の金融機関が企業にまず提出を要求してくるのはCSだということです。

日米欧ともに、決算書の掲載順はBS、PL、CSですが、アマゾンの決算書を見ると、最初にCSが掲載されています。CSの重要性が高まってきているのだと思います。

キャッシュフロー計算書(CS)から会社の状況や経営者の意思が見えてくる

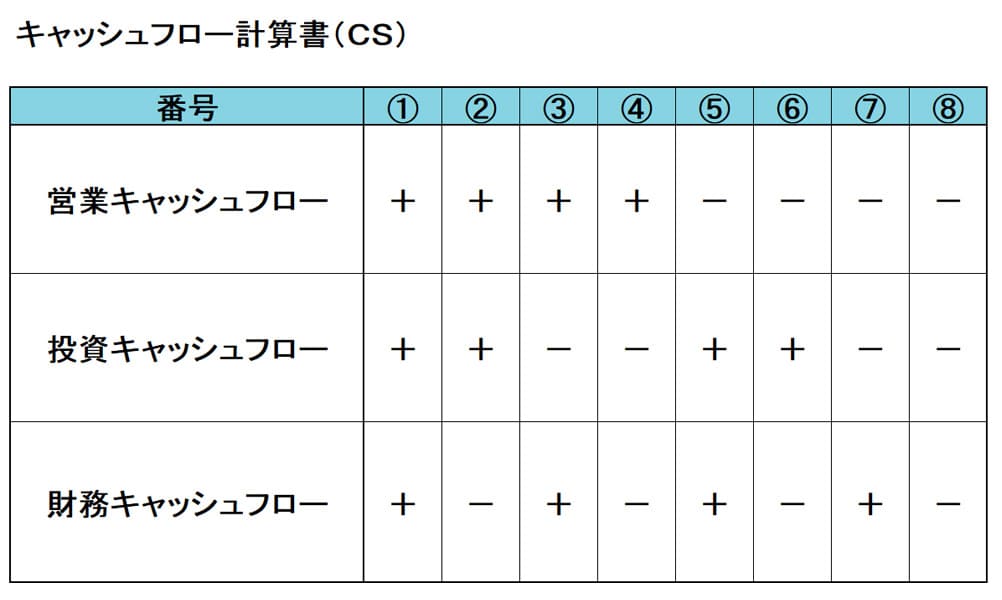

CSは実に重宝な財務諸表です。CSを見れば、会社がどんな状況にあるか、経営者が何を考えて経営しているかがわかってきます。CSは「営業」「投資」「財務」の3つの欄に分かれています。CSは現金の出入りをあらわす表ですから、それぞれの欄がプラス(+)になる場合とマイナス(-)になる場合があり、これら3つの欄のプラス・マイナスの組み合わせは、図4-3のように8パターンになります。そして、このCSの8つの「+」と「-」のパターンで会社の状況が読み取れるのです。

図4-2 CSの8つのパターン

キャッシュフロー計算書(CS)の8つのパターン

キャッシュフロー計算書(CS)の8つのパターン

業績の良い会社は営業キャッシュフローが(+)になります。営業支出より営業収入の方が多い、営業活動をすればするほど会社に現金が増えている状況です。①から④のパターンです。

そのような会社は一般的に財務キャッシュフローが(-)になっています。つまり、借金をどんどん返済して経営安定性の高い優良企業を目指すわけです。②や④のパターンです。

③のパターンは調子が良くて将来戦略が明確な優良企業の例です。調子の良い会社ですから、もちろん営業キャッシュフローは(+)で、営業活動によって現金を増やしています。将来の事業戦略が明確な会社は将来に向けての積極的な投資を行います。ですから投資キャッシュフローは(-)です。この投資に必要なお金を、自分で稼ぎ出したお金(営業キャッシュフロー)だけでなく、銀行からの借入金や株式の発行などによって調達してきているのです。なので、財務キャッシュフローが(+)になっています。

一方で、業績の良くない会社は営業キャッシュフローが(-)になります。営業収入より営業支出の方が多い、つまり営業活動をすればするほど会社の現金が減っていっている状況です。⑤から⑧のパターンです。

そのような業績の悪い会社に天からお金が降ってきたりしませんので、そのような会社は一般的に財務キャッシュフローが(+)になっています。つまり、事業効率が悪くて営業活動すればするほど会社のお金が少なくなっていっているのを、借金をしてなんとか現金をつないでいるような状況です。⑤や⑦のパターンです。

さらに状況が悪いのは⑤のパターンです。営業キャッシュフローが(-)で財務キャッシュフローが(+)になっています。さらに、この会社は投資キャッシュフローまで(+)です。

投資キャッシュフローがプラスというのは、誤解しやすいのですが、投資活動によって現金が入ってきているということです。つまり、自分が持っている土地や株式などの資産を売却してお金を集めているわけです。

このような「-、+、+」の会社は、営業すればするほど会社のお金が少なくなっているのを、銀行からお金を借りるだけでなく、自分の体を切り売りしてなんとかお金を繋いでいるという、かなり状況の悪い会社です。

このように、CSのパターンを見れば会社の状況はおおよそ把握できるのです。

國貞克則(くにさだ・かつのり) ボナ・ヴィータ コーポレーション代表取締役 1961年岡山県生まれ。東北大学機械工学科卒業後、神戸製鋼所入社。海外プラント建設事業部、人事部、企画部、海外事業部を経て、1996年米国クレアモント大学ピーター・ドラッカー経営大学院でMBA取得。2001年ボナ・ヴィータ コーポレーションを設立。ドラッカー経営学の導入支援や会計研修が得意分野。著書は『財務3表一体理解法』(朝日新書)、『ドラッカーが教えてくれる「マネジメントの本質」』(日本経済新聞出版)など多数。訳書に『財務マネジメントの基本と原則』(東洋経済新報社)がある。 |